- 作者:小编

- 发表时间:2022-08-18 18:22

bobty体育在线中国行业领先且快速成长的快递公司中通快递(开曼)有限公司(纽交所代码:ZTO及香港联交所代号:2057)(“中通”或“本公司”)今天公布其截至2022 年6 月30日止第二季度的未经审计财务业绩[1]。尽管受到新冠疫情的不利影响,但本公司在维持优质的服务及客户满意度的同时,仍实现7.5%的包裹量增长,并将市场份额扩大2个百分点至23%。调整后净利润[3]增长38.2%至人民币1,758.7百万元。经营活动产生的现金流为人民币3,780.8百万元。

调整后息税折摊前收益[2]为人民币2,892.0百万元(431.8百万美元),较2021 年同期的人民币2,125.7 百万元增长36.0%。

调整后净利润为人民币1,758.7 百万元(262.6 百万美元),较2021 年同期的人民币1,272.2 百万元增长38.2%。

基本及摊薄每股美国存托股(「美国存托股」[4])收益为人民币2.23 元(0.33美元),较2021 年同期的人民币1.56 元增长42.9%。

归属于普通股股东的调整后基本及摊薄每股美国存托股收益[5]为人民币2.23元(0.33 美元),较2021 年同期的人民币1.56元增长42.9%。

经营活动产生的现金流净额为人民币3,780.8 百万元(564.5 百万美元),而2021 年同期为人民币1,932.4 百万元。

截至2022年6月30日,自有干线辆自有车辆中有9,250余辆为车长15至17米的高运力车型,而截至2022年3月31日为约9,200辆。

截至2022年6月30日,分拣中心间干线年6月30日,分拣中心的数量为98个,其中87个由本公司运营,11个由本公司网络合作伙伴运营。

(2) 调整后息税折摊前收益为非公认会计准则财务指标,其定义为不包括折旧、摊销、利息开支及所得税费用的净利润,并经进一步调整以剔除股权激励费用以及非经常性项目(如处置股权投资及附属公司的收益)。管理层旨在通过该指标更好地反映实际业务运营。

(3) 调整后净利润为非公认会计准则财务指标,其定义为不包括股权激励费用及非经常性项目(如处置股权投资及附属公司的收益)和相关税务影响的净利润。管理层旨在通过该指标更好地反映实际业务运营。

(5) 归属于普通股股东的调整后基本及摊薄每股美国存托股收益为非公认会计准则财务指标。其定义为归属于普通股股东的调整后净利润分别除以基本及摊薄美国存托股的加权平均数。

中通快递集团创始人、董事长兼首席执行官赖梅松先生表示,“尽管上半年疫情反复以及宏观经济存在不确定性,中通的业务量和利润仍增长强劲。包裹量达到62亿件,市场份额增长2.0个点到23.0%。在保持优秀的服务质量和顾客满意度的同时,调整后净利润增长38.2%至人民币18亿元。作为首批复工复产的快递企业,中通充分把握增长势头,通过利用自身强大的基础设施和产能优势加速业务量增长。我们的降本举措持续取得成效,标准化运营和数智化管控使得我们不断优化全链路的经济效益。”

赖先生补充道,“尽管市场短期内仍存在挑战,但快递业潜力大、韧性足的特征没有改变。随着疫情防控常态化,我们在关注经营质量和盈利水平的同时将继续发挥核心竞争优势。我们过去的成绩得益于中心和中心之间的链接做得好,未来我们将逐渐减少快件分拨次数,加速末端建设以降低运营成本、提升服务,进一步增强客户粘性。我们将继续扩大市场份额的领先优势,提升转运平台的运营效益,这对于我们实现可持续的盈利和增长至关重要。”

中通快递集团首席财务官颜惠萍女士表示,“随着价格竞争放缓,我们的核心快递业务单票价格同比增长10.5%即13分。我们持续发挥运营效益,弱化劳动力成本和燃油价格上涨带来的负面影响。公司继续保持高效健康的成本结构,管理费用占收入的比重同比下降0.1个点到5.3%。经营性现金流增长95.7%至38亿元。资本开支为15亿元,我们会根据需求适当调整投资计划和节奏。”

颜女士补充道,“多年来,行业规模巨幅增长,但也经历了较长时间的价格下行。中通在本季度进一步扭转这一趋势。业务量增速高于行业增速9个点,净利润38.2%的增速比业务量增速快四倍。接下来,我们将专注自身,继续扩大市场份额、提升盈利能力,同时支持和赋能网络合作伙伴以改善其盈利质量,这将从根本上保障我们全网未来多年的可持续发展。”

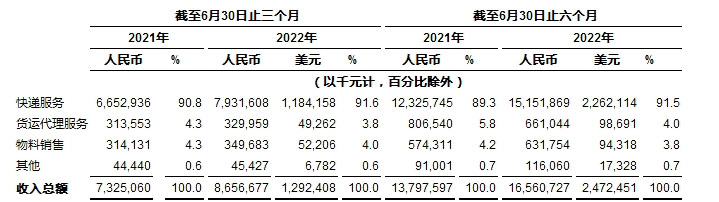

收入总额为人民币 8,656.7百万元(1,292.4 百万美元),较 2021 年同期的人民币 7,325.1 百万元增长 18.2%。核心快递服务收入较 2021 年同期增长 18.8%,该增长是由于包裹量同比增长 7.5%及单票价格增长 10.5%的综合影响所致。货运代理服务收入较 2021 年同期增长5.2%,是由于疫情之后跨境电商需求和定价逐渐趋于常态化所致。物料销售收入主要包括电子面单打印所需的热敏纸销售收入,同比增长 11.3%。其他收入主要由金融业务组成。

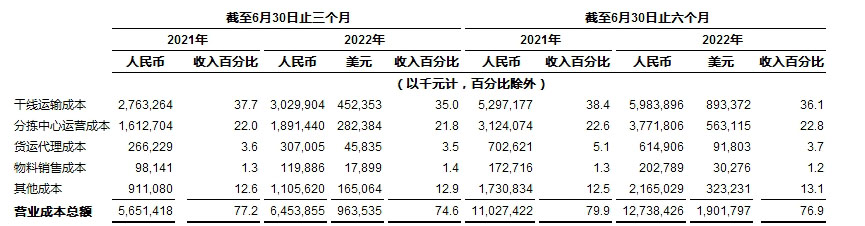

干线 百万美元),较去年同期的人民币2,763.3百万元增长9.6%。单位运输成本增长2.0%,是由于柴油价格飙升及新冠疫情再度爆发期间包裹量下降抵消了高运力牵引车的使用增加、路线规划改善使得装载率提高所带来的运输效率持续提升所致。我们自有运营的高运力车辆较去年同期增加约1,100 辆。

分拣中心运营成本为人民币1,891.4 百万元(282.4 百万美元),较去年同期的人民币1,612.7 百万元增长17.3%。该增长主要包括(i)工资上涨及被自动化驱动的效益提升部分抵消所共同导致的相关人工成本增加人民币140.2 百万元(20.9 百万美元);及(ii)自动化分拣设备数量及场地建设增加导致折旧及摊销成本增加人民币105.5 百万元(15.8 百万美元)。截至2022 年6月30日,有431套自动化分拣设备投入使用,而截至2021 年6月30日为361 套。

物料销售成本为人民币 119.9 百万元(17.9 百万美元),较去年同期的人民币 98.1 百万元增加 22.2%。该增长包括为提升品牌形象而进行的统一着装所带来的工服支出。

其他成本为人民币1,105.6 百万元(165.1 百万美元),较去年同期的人民币911.1 百万元增长21.4%。该增长主要为(i)扩展末端业务的成本增加人民币62.8 百万元(9.4 百万美元);(ii)信息技术相关成本增加人民币51.8 百万元(7.7 百万美元);及(iii)服务企业客户的成本增加人民币44.5 百万元(6.6 百万美元)。

毛利为人民币 2,202.8 百万元(328.9 百万美元),较去年同期的人民币 1,673.6 百万元增长 31.6%,是由于业务量和单票价格增长以及稳健的成本结构。毛利率由去年同期的 22.8%改善至 25.4%。

总经营费用为人民币217.3 百万元(32.4 百万美元),去年同期为人民币218.0 百万元。

销售、一般和行政费用为人民币 456.9 百万元(68.2 百万美元),较去年同期的人民币 394.0 百万元增长 16.0%,主要是由于薪酬及福利增加。

其他经营收入净额为人民币239.6 百万元(35.8 百万美元),去年同期为人民币176.0 百万元。bobty体育在线其他经营收入主要包括(i)政府补贴及税费返还人民币145.8 百万元(21.8 百万美元);及(ii)增值税加计扣除人民币56.6 百万元(8.4 百万美元)。

经营利润为人民币1,985.5 百万元(296.4 百万美元),较去年同期的人民币1,455.7 百万元增长36.4%。经营利润率从去年同期的19.9%升至 22.9%。

利息收入为人民币118.5 百万元(17.7 百万美元),去年同期为人民币102.4 百万元。

金融工具公允价值变动损失为人民币13.6 百万元(2.0 百万美元),而去年同期为收益人民币32.3 百万元,其反映金融工具的公允价值变动(使用基于市场情况估计的赎回价评估)。

所得税费用为人民币438.2 百万元(65.4百万美元),去年同期为人民币254.9 百万元。整体所得税率较去年同期增长3.4 个百分点,主要是由于适用税率为25%的地方经营主体的税收承诺占比相较于适用高新技术企业15%优惠税率的总部经营主体提升所致。

净利润为人民币1,758.7 百万元(262.6 百万美元),较去年同期的人民币1,272.2 百万元增长38.2%。

归属于普通股股东的基本及摊薄每股美国存托股收益为人民币2.23 元(0.33 美元),去年同期的基本及摊薄每股美国存托股收益为人民币1.56 元。

归属于普通股股东的基本及摊薄每股美国存托股调整后收益为人民币2.23 元(0.33 美元),去年同期为人民币1.56 元。

调整后净利润为人民币1,758.7 百万元(262.6 百万美元),去年同期为人民币1,272.2 百万元。

息税折摊前收益[1]为人民币2,892.0 百万元(431.8 百万美元),去年同期为人民币2,125.7 百万元。

调整后息税折摊前收益为人民币2,892.0 百万元(431.8 百万美元),去年同期为人民币2,125.7 百万元。

经营活动产生的现金流净额为人民币3,780.8 百万元(564.5 百万美元),而去年同期为人民币1,932.4 百万元。bobty体育在线

(1) 息税折摊前收益为非公认会计准则财务指标,其定义为不包括折旧、摊销、利息开支及所得税费用的净利润。管理层旨在通过该指标更好地反映实际业务运营。

基于当前市场条件和运营情况,本公司保持之前作出的年度业务量指引,预计2022 年的全年包裹量将在249.6-258.6 亿件的区间,同比增长12%-16%。该估计基于管理层的当前初步观点,并可根据实际情况进行调整。

于2018 年11 月14 日,本公司宣布一项股份回购计划,据此,中通获授权于其后的18 个月期间内以美国存托股的形式购回最高总价值为5亿美元的自身A 类普通股。于2021 年3 月13 日,本公司董事会批准将正在实施的股份回购计划延长至2021 年6 月30 日。于2021 年3 月31 日,董事会批准股份回购计划的变动,将可能回购的股份总价值由5 亿美元增加到10 亿美元,并将有效期延长两年,直至2023 年6 月30 日为止。本公司预期回购资金来自其现有的现金余额。截至2022 年6月30 日,本公司以平均购买价25.21 美元(包括回购佣金)购买共计36,074,242 股美国存托股。

为方便读者阅读,本公告将若干人民币金额按唯一指定汇率转换为美元。除非另有所指,所有人民币兑换为美元的换算乃按人民币6.6981元兑1.00 美元的汇率作出(即美国联邦储备系统管理委员会H.10 统计数据所载2022 年6 月30 日之中午买入汇率)。

本公司使用息税折摊前收益、调整后息税折摊前收益、调整后净利润、归属于普通股股东的调整后净利润、调整后每股美国存托股基本及摊薄收益及归属于普通股股东的调整后每股美国存托股基本及摊薄收益(均为非公认会计准则财务指标)来评估中通的经营业绩,并用于财务及经营决策。

本公司的非公认会计准则财务指标与其美国公认会计准则财务指标之间的调节表列示于本盈利发布末的表格,该表格提供有关非公认会计准则财务指标的更多详情。

本公司认为,息税折摊前收益、调整后息税折摊前收益、调整后净利润、归属于普通股股东的调整后净利润及调整后每股美国存托股基本及摊薄收益有助于识别中通业务的基本趋势,避免其因本公司在经营利润及净利润中计入的部分费用和利得而失真。本公司认为,息税折摊前收益、调整后息税折摊前收益及调整后净利润提供了关于其经营业绩的有用数据,增强对其过往表现及未来前景的整体理解,并有助于更清晰地了解中通管理层在财务和运营决策中所使用的核心指标。

息税折摊前收益、调整后息税折摊前收益、调整后净利润、归属于普通股股东的调整后净利润及调整后每股美国存托股基本及摊薄收益不应独立于净利润或其他业绩指标考虑,亦不可诠释为净利润或其他业绩指针的替代项目,或诠释为本公司经营表现的指标。中通鼓励投资者将过往的非公认会计准则财务指标与最直接可比的公认会计准则指标进行比较。本文所列的息税折摊前收益、调整后息税折摊前收益、调整后净利润、归属于普通股股东的调整后净利润及调整后每股美国存托股基本及摊薄收益可能无法与其他公司列示的名称类似的指标相比较。其他公司可能会以不同的方式计算类似名称的指标,从而限制了其作为中通数据的比较指针的有用性。中通鼓励投资者及其他人士全面审阅本公司的财务资料,而非依赖单一的财务指标。

中通的管理团队将于美国东部时间2022 年8 月17 日(星期三)下午八时三十分(北京时间2022 年8 月18 日上午八时三十分)举行业绩电话会议。

中通快递(开曼)有限公司(纽交所代码:ZTO 及香港联交所代号:2057)(「中通」或「本公司」)是中国行业领先且快速成长的快递公司。中通通过其在中国广泛且可靠的全国性覆盖网络提供快递服务以及其他增值物流服务。

中通运营高度可扩展的网络合作伙伴模式,本公司认为,该模式最适于支持中国电子商务的高速增长。本公司利用其网络合作伙伴提供揽件和末端派送服务,同时在快递服务价值链内提供关键的干线运输服务和分拣网络。

本新闻稿载有《1933 年证券法》(经修订)第27A 章节和《1934 年证券交易法》(经修订)第21E 章节所界定以及《1995 年私人证券诉讼改革法案》所定义的“前瞻性”陈述。该等前瞻性陈述包括但不限于本公司2022 年第二季度的未经审计业绩、中通管理层评论及本公司财务前景。

该等前瞻性陈述并非过往事实,而是仅代表本公司关于预期业绩及事件的信念,其中大部分(基于其性质)存在固有不确定性且不受其控制。本公司的实际业绩及其他情况可能与该等前瞻性陈述所示的预期业绩及事件存在较大差异,甚至为重大差异。本公司公布之2022 年第二季度业绩乃初步、未经审计结果,需要进行审计调整。此外,本公司可能无法符合本新闻稿所载财务前景,且其业务可能无法按计划增长。本公司亦可能修改其增长策略。此外,其他风险及不确定因素(包括关于中国电子商务行业发展的事宜、其对阿里巴巴生态系统的重大依赖、与其网络合作伙伴及其雇员及人员相关的风险、可能对本公司经营业绩及市场份额造成不利影响的激烈竞争、本公司分拣中心或其网络合作伙伴运营的网点或其技术系统遭受任何服务中断)可能会造成本公司实际业绩与当前预期相左。关于可能对本公司业务、财务状况、经营业绩和前景造成不利影响的该等及其他重大因素的额外资料,请参阅其向美国证券交易委员会提交的文件。

本新闻稿及附件提供的所有数据均截至本新闻稿日期。bobty体育在线除法律所规定者,不论是否由于新的信息、未来事件或其他事宜,本公司并无义务于本发布日期后更新任何前瞻性陈述。有关资料仅以本发布日期为准。

相关文章:-

腾讯高bobty体育在线管解读Q2财报:股价被严重低估!出售美团股份新闻不准确

-

bobty体育在线中通快递发布2022 年第二季度未经审计财务业绩

-

bobty体育在线财富自由的标准(财务自由标准2020十个等级)

-

bobty体育在线大家财险齐齐哈尔3家支公司违法被罚 编虚假财务报表

-

收据上盖什么章(财务收据章怎么盖正确)bobty体育在线

-

【新闻播报】顺义区经管站抽查大孙各庄镇村级财务公开情况bobty体育在线

-

bobty体育在线乐信发布Q2财报:交易491亿环比双位数增长业务进入稳步增长轨

-

突发!又一起230亿财务造假大案!董事长bobty体育在线-董秘-财务总监通通被

-

法拉第未来披露20bobty体育在线22年二季度财报:亏损增至142亿美元同日获

-

公司财务结构的目标不是股东利益最大化bobty体育在线而是管理层利益最大化