- 作者:小编

- 发表时间:2023-02-28 16:25

bobty体育在线上海文依电气股份有限公司(下称:文依电气)主要从事电气连接与保护相关产品的研发、生产和销售,主要产品包括软管及软管接头、电缆接头和拖链等,可广泛应用于轨道交通、汽车制造、电气机械、航空航天和军工装备等领域。

根据KBV Research的调研报告,2021-2027年,亚太地区电缆保护系统产品的市场年均复合增长率将达到7.5%,中国电缆保护系统产品的市场规模将在亚太地区占据主导地位,至2027年,中国电缆保护系统产品的市场规模将达到约7.693亿美元。

公开消息显示,文依电气拟冲刺创业板IPO上市,上市委将于3月2日审议其首发事项。据华声财报分析,文依电气疑存在为满足上市条件“突击”收入、研发实力薄弱及内控缺失有效性等问题。

根据深圳证券交易所2022年12月30日发布的《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》(下称:《暂行规定》),拟IPO企业需符合以下三个标准之一才能够满足创业板对成长型创新创业企业的要求:

(一)、最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元,且最近三年营业收入复合增长率不低于20%:

(二)、最近一年累计研发投入金额不低于5000万元,且最近三年营业收入复合增长率不低于20%;

(三)、属于制造业优化升级、现代服务业或者数字经济等现代产业体系领域,且最近三年营业收入复合增长率不低于30%。

不过,若最近一年营业收入金额达到3亿元的企业,或者按照《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等相关规则申报创业板的已境外上市红筹企业,则不适用前款规定的营业收入复合增长率要求。

据文依电气2022年12月份发布的招股书,2019年、2020年、2021年和2022年1-6月,公司各期的营业收入分别为2.10亿元、2.24亿元、2.52亿元和1.23亿元,计算后发现其营业收入复合增长率勉强超过10%,远低于《暂行规定》所要求的及格线%,意味着文依电气仅在“营业收入”这一项上就已经不符合上市条件了。

然而,在2023年2月23日,文依电气再度更新了招股书等相关申报材料,将其中2022年上半年的财务数据更新为2022年的全年财报。据这一版招股书,2020年、2021年和2022年(下称:报告期),文依电气各期的营业收入分别为2.24亿元、2.52亿元和3.02亿元,2022年全年的营业收入好巧不巧地压过3亿元红线,恰好符合《暂行规定》“最近一年营收额达到3亿元的企业,可不适用前款规定的复合增长率的要求”的规定,将原本“营收不符新规”的不利局面彻底扭转。

通过对比2019年-2021年之间的季度营收占比情况,文依电气在按季度划分营收情况下,并没呈现出明显的异常,也就是说公司的相关业务并非属于季节性主导,而是各季度的营收趋于均衡状态,文依电气在招股书中也表示“公司电缆保护系统、电气连接系统相关产品的应用不存在明显的季节性波动”。

但观察2022年各季度收入情况,第四季度收入大幅增长。2019-2022年,文依电气第四季度收入占全年收入分别为24.27%、27.74%、20.55%及34.47%,可以看出,2022年第四季度收入比例不仅突破30%大关,甚至占据了全年收入的三分之一,相较于2021年同期增长了约14%。

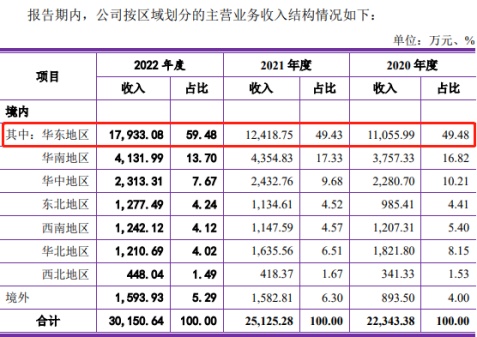

如表格所示,华东地区在2022年度的收入比例较往年出现较大差异,占公司总收入近60%,而往年华东地区销售额占公司总收入稳定在50%左右。

综合以上两项反常数据,再结合文依电气最新披露的营业收入3.02亿元勉强符合《暂行规定》的“特殊情况”,不免令人怀疑其财务数据的真实性——是否为满足上市条件而突击确认销售收入、甚至是虚增营收?即便文依电气于上市条件看似已然“达标”,但这其中存在不少疑点,相信上市委在审议会议中必然也会重点问询。

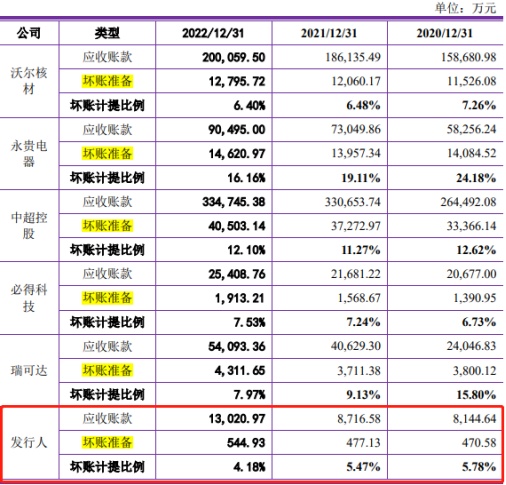

报告期(2020年、2021年和2022年)各期末,文依电气的应收账款账面余额分别为8144.64万元、8716.58万元和13020.97万元,占同期营业收入的比例分别为34.21%、32.64%和41.25%,各期占比较大均超过30%,最近一期甚至超过40%,资金回收效率的降低也导致公司资金周转及偿债能力同步下降。

报告期各期,文依电气应收账款坏账准备期末余额分别为470.58万元、477.13万元和544.93万元,占应收账款余额的比例分别为5.78%、5.47%和4.18%。

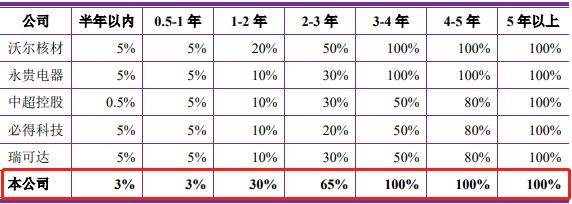

据招股书,文依电气在应收账款各个账龄区间内,1年以内的账龄占比最大,报告期各期均处于95%附近;至于应收账款账龄在2年以上的合计占比仅为1%,账龄结构较合理。

不过,当华声财报仔细研究了文依电气与同行业可比公司应收账款坏账计提政策后,却发现存在异常情况。

报告期内,同行业可比公司账龄在1年内的应收账款坏账计提比例基本为5%,而文依电气仅为3%。前文曾提到,文依电气应收账款的各个账龄区间中,1年以内账龄平均占比高达95%,影响权重最大,然而当可比公司普遍以5%为计提标准时,文依电气在自身应收账款不断增加的高风险趋势下,却硬生生将账龄在1年以下的应收账款坏账计提比例调低至3%,而这样的比例调整所带来的结果具体表现,以2022年度为例,公司当期1年以内的应收账款为13020.97万元,则与之相对应的坏账计提由5%下调至3%时,便意味着13020.97万元的应收账款可以调增13020.97×(5%-3%),即260.42万元的利润。对于2022年扣非净利润刚刚突破5千万的文依电气来说,这260万“意义非凡”,并非是个小数目。

其次,对比可比公司整体应收账款坏账计提比例也能够发现其中的明显差异(上表)。报告期内,文依电气坏账计提比例分别为5.78%、5.47%和4.18%,而同行业可比公司均处于6%以上,投资者需警惕公司通过此手法来虚增利润以达到粉饰业绩的目的。

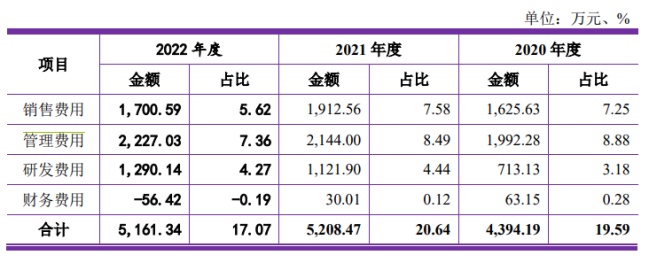

2020年至2022年,文依电气期间费用分别为4394.19万元、5208.47万元以及5161.34万元,在期间费用的构成中,销售费用与管理费用的占比最大,合计超八成(见下表)。

报告期内,文依电气的销售费用率分别为7.25%、7.58%和5.62%;同行业可比公司均值则为5.54%、4.50%和4.04%,文依电气的销售费用率均显著高于同行业可比公司均值。

在管理费用方面,报告期内文依电气的管理费用率分别为8.88%、8.49%和7.36%,同行业可比公司均值则为6.38%、6.39%和6.38%,文依电气的管理费用率同样明显高于同行业可比公司均值。bobty体育在线

然而,在研发投入上,文依电气近三年的研发费用率分别为3.18%、4.44%和4.27%,对比同行业可比公司均值5.86%、bobty体育在线6.10%和6.35%,却并没有再出现“显著高于”的情形,反而是显著低于同行业可比公司均值,计算后得出,文依电气各期研发费用率普遍低于同行均值30%左右,悬殊较大。

对于一家准备在创业板上市的拟IPO公司而言,技术创新带来的竞争优势是第一核心。然而,通过销售费用率、管理费用率以及研发费用率对比,可以看出,文依电气在管理费用上支出最高,对研发投入最为吝啬。

对研发不够重视也导致了文依电气的专利数量对比竞争对手“相形见绌”,截至招股书签署之日,文依电气共获得专利76 项(大部分为实用新型专利)、计算机软件著作权9项,令人诟病的是,基于自主研发的发明专利竟然一项也没有!众所周知,衡量一家企业技术含量的高低,专利数量是一个重要的衡量标准,尤其是发明专利更具说服力,品牌核心竞争力的打造主要依靠的就是发明专利。

最新版招股书显示,文依电气目前有9项发明专利在申请过程中。其实,拟上市公司在报告期内突击申请专利并不罕见,但通常是在最近一年就已获取专利授权,然而文依电气目前还在申请阶段,虽然数量俨然不少,但质量如何以及是否能获得授权尚未可知。

据招股书,文依电气实际控制人为陈兵、陈嘉正父子,二人合计控制公司100%股权。在高集中的股权掌控下,一旦公司相关内控制度不能得到有效执行,很有可能存在实际控制人利用其控制地位损害其他中小股东利益的风险。

报告期内,实际控制人陈兵存在通过现金、个人卡进行收付资金的情形。据招股书,在2020年末公司从实际控制人陈兵处收回被占用的全部资金及相应利息之前,陈兵个人卡占用公司资金余额约为623.59万元。bobty体育在线

报告期各期,文依电气均进行了现金分红,分红金额分别2007.7万元、3011.55万元和3011.55万元,合计分红金额达8030.8万元,整个报告期内文依电气合计实现净利润约为1.65亿元,分红总额占净利润总和的一半。对比之下,公司在报告期内投入的研发费用合计却仅仅只有3125万元。

基于公司是实控人父子100%控股,八千万的分红自然也是落到父子口袋。然而,另一边又通过IPO进行募资补流,其行径属实难看!

据华声财报在天眼查搜集到的信息,文依电气涉及的法律诉讼共17起,其中报告期内13起。所涉金额总计53万元,尽管数额较小,但频繁的法律诉讼问题仍可能会给公司带来或大或小的负面影响。

另外,在公司众多法律诉讼中,大多为买卖合同纠纷和劳动合同纠纷。其中,开庭日处于IPO受理日之后的案件仍有三起,分别为2022年7月26日、2023年1月17日,2023年2月20日。

相关文章:-

bobty体育在线明阳智能:公司财务状况一直保持健康稳定货币资金规模处于同行业可

-

文依电气IPO:多bobty体育在线项财务数据异常四季度“突击增收”或为上市达标

-

bobty体育在线今夜财务主管、财务经理、财务总监要沸腾了!这个令人振奋的好消息

-

企业财务报表bobty体育在线

-

bobty体育在线企业财务

-

bobty体育在线国资委急招财务!年薪150000+的事业编朝九晚五、周末双休

-

bobty体育在线“老板”指令转账72万余元 被骗的财务人员要担责吗

-

“零容忍bobty体育在线”合力打击财务造假“毒瘤”

-

办公厅印发《关于加强新bobty体育在线时代军队财务工作的意见

-

bobty体育在线北京密云区总工会举办财务管理信息化培训班